Рынок строительной техники: начало большого роста. Итоги 9 месяцев 2010 года

10.11.2010

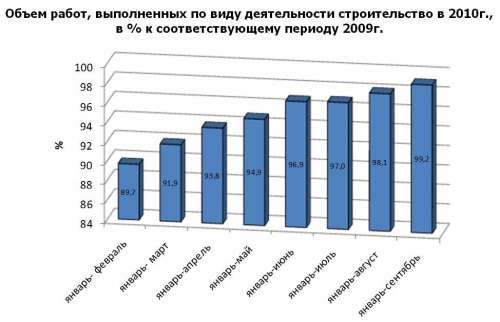

Строительная отрасль, в первом полугодии 2010г. еще показывала отрицательные результаты — объемы работ продолжали падать (по отношению к первому полугодию 2009г.). В III квартале объемы строительных работ показали незначительный рост, что привело к практически восстановлению показателей за 9 месяцев 2010г. (99,2%) в сравнении с 9 месяцами 2009г.

В IV квартале прогнозируется дальнейший рост объемов строительных работ, который должен обеспечить выход строительной отрасли на уровень показателей работы 2009г.

В структуре инвестиций в основные средства между следующими видами: жилища, здания и сооружения, машины и оборудование, доля машин и оборудования выросла на 2% (с 30,7% в I полугодии 2009г. до 32,8% в I полугодии 2010г.). Необходимо отметить, что инвестиции на приобретение импортных машин, оборудования, транспортных средств в I полугодии 2010г. составили 20,1% от общего объема инвестиций в машины, оборудование, транспортные средства (в I полугодии 2009г. — 23,3%). Таким образом, опираясь на данные государственной службы статистики, можно говорить о частичном импортозамещении в I полугодии 2010г.

Посмотрим на фактические данные по отдельным рынкам строительных машин:

По результатам 9 месяцев 2010г. большинство российских производителей ощутили рост спроса на свою технику. Однако необходимо отметить, что говорить о каком-либо выходе из кризиса еще совсем рано. Объемы производства пока еще в среднем в 2 раза, а иногда в 3 раза ниже докризисных показателей.

Несмотря на государственную поддержку российских производителей, распределение сил между импортом и внутри российским производством не в сторону последних. Темпы восстановления российского производства строительных машин отстают от показателей роста импорта.

По отдельным видам импортной строительной техники темпы восстановления очень впечатляющие (более чем в 2 раза): фронтальные погрузчики, экскаваторы- погрузчики, экскаваторы, бульдозеры. Среди российского производства аналогичный рост только у погрузчиков с бортовым поворотом, но и здесь идет счет пока только на десятки машин (из-за существенного падения в 2009г.).

Объемы производства бульдозеров и трубоукладчиков снизились на 39% и 51% соответственно. Это связано в первую очередь с перепроизводством этих машин в соответствующем периоде 2009г.

Объемы импорта гусеничных бульдозеров выросли более чем в 2 раза. Классически в кризисное время локомотивом роста являются машины из Китая (в основном под брендом Shantui). Они составляют практически 40% объема импорта бульдозеров. Далее идут экс лидеры Komatsu и Caterpillar.

Снизились объемы импорта трубоукладчиков. Это в первую очередь связано с существенным снижением спроса тяжелых трубоукладочных машин, которые в предыдущем году закупались для строительства трубопроводов большого диаметра.

Среди погрузчиков с бортовым поворотом в объемных показателях, как в количественном, так и денежном выражении, импорт уже опередил отечественных производителей. Безусловным лидером импорта по итогам 9 мес. 2010г. традиционно остается Bobcat. Китайские марки здесь пока еще не столь заметны, возможно, их пока не привлекают объемы российского рынка. Интересен факт того, что в числе лидеров среди иностранных поставщиков на российский рынок закрепились американские минипогрузчики с маркой Mustang, опередившие по итогам трех кварталов такие известные бренды, как CNH, John Deere и др.

Что касается классических фронтальных колесных погрузчиков, то после «застоя 2009 года» в 2010 году импорт вырос в два раза. Производство в России несопоставимо по объемам с импортом. В этом сегменте строительной техники на российском рынке уже несколько лет «господствуют» китайские марки, которые постепенно вытесняют белорусских погрузчиков «Амкодор». Здесь нужно сказать, что российские производители никогда не являлись фаворитами. Даже в советское время основное производство погрузчиков с шарнирно-сочлененной базой было сконцентрировано в Белоруссии.

Экспансия погрузчиков из «поднебесной» продолжается. Доля китайских марок в общем объеме импорта по итогам трех кварталов 2010 года выросла на 4% относительно 2009 года. Лидерами остаются XCMG и SDLG. Единственным заметным изменением в структуре российского рынка погрузчиков по итогам трех кварталов 2010 года стало превышение продаж европейских марок над японскими. Наибольший рост показал Volvo. Отмечен рост доли продаж погрузчиков корейского производства, в первую очередь Hyundai.

Гидравлические полноповоротные экскаваторы. Отечественные производители в данном сегменте ещё в двухтысячном году занимали три четверти российского рынка. Тем более тяжелой выглядит ситуация в последние годы, когда доля отечественного экскаваторостроения на внутреннем рынке снизилась ниже отметки 10%. Не стал исключением и 2010 год, скорее тенденции только ухудшились, не смотря на попытки государства поддержать двух крупнейших российских производителя, разрешив закупать госзаказчикам экскаваторы с маркой ТВЭКС и Уралвагонзавод на «бестендерной» основе.

В этом сегменте импорт, начиная с 2004 года, играет определяющую роль. Отмечаем, что второй год подряд, лидирующая во все предыдущие годы марка Hitachi занимает на российском рынке 4-е место среди иностранных брендов, пропустив вперед Komatsu, Hyundai и Caterpillar (по итогам 2009 года и трех кварталов 2010 года).

Здесь важно отметить, что после многолетнего роста доли новых машин в общем объеме импорта экскаваторов, в 2009 году резко вырос импорт б/у техники. Доля б/у экскаваторов в 2009 году составила 65%! Итоги первых трех кварталов 2010 года показали тенденцию к восстановлению не только объемов, но и возрастной структуры. Доля бывших в употреблении экскаваторов за три квартала 2010 года снизилась до 40%. По итогам всего года прогнозируется дальнейшее снижение этого показателя.

Таким образом, подводя итог, можно констатировать о стабильном векторе роста потребления строительных машин, сформировавшемся под конец 2010г., который в большей степени можно отнести к импортной технике.

В 2011г. прогнозируется дальнейшее улучшение ситуации, как в строительном секторе, так и в сфере обеспечения техникой и оборудованием. Так, например, в следующем году прогнозируется рост инвестиций в основной капитал на уровне 10%, увеличение объемов инвестиционной программы основного системообразующего предприятия страны — «ГАЗПРОМА» более чем в 2 раза, увеличения финансирования дорожного строительства за счет создаваемых дорожных фондов.

| Новости по темам: |

Статистика

|

Новости по этой теме: